まず基本的なことから行きましょう(ちょっと硬い話ね)

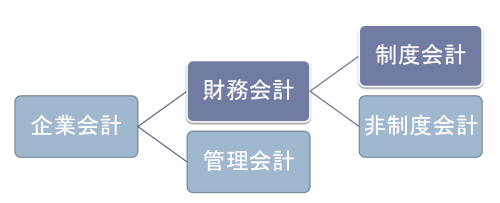

会計とは

- 会社の経営状況をお金(金額)という物差しで表現すること

会計(決算書)には、大きく分けて2つの目的がある

- 自社のため:経営状況の把握等 → 管理会計と呼ぶ

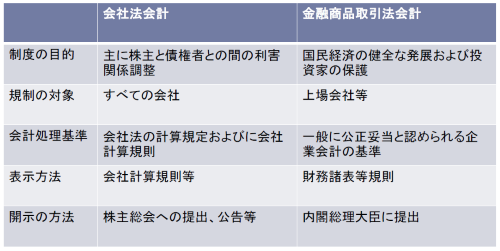

- 外部者(税務署、一般株主)のため:経営状況の報告、説明 → 財務会計と呼ぶ

⇒ 一定のルールが必要で、会社法、金融商品取引法などに基づく

平たく言うと、財務会計は公の用途で、管理会計は、自分の内部資料

通常、税理士や公認会計士がやるのは財務会計で、会社法や金融商品取引法(株主用)に沿った会計。

会計の種類

税理士と公認会計士は目的と出来る内容が異なる

自分で起業する時に、必ず「税理士と(公認)会計士ってどう違うの?」という疑問がでますね。この二つの資格は、世間ではしばしば混同されていて「違いはわからないけれど似た仕事だ」

公認会計士の資格は税理士資格よりも格が上くらいの理解でいますね。

確かに、税理士も公認会計士も国家資格ですが、その試験の難易度は公認会計士のほうが上で、「三大国家資格」と言われているのは医師・弁護士、そして公認会計士です。

公認会計士は税理士登録をすることによって税理士となることができます。税理士は、別途公認会計士試験に合格しない限り公認会計士となることはできません。(公認会計士1万5千人に対し、税理士6万7千人くらい)

公認会計士は、企業会計の監査を行うことで、ある意味において監査を受ける側の企業よりも上の立場にある。役割は、独立した立場において公正にその会計の適法性・正確性の判断を行うことで、必ずしも監査を受ける企業のニーズに応えることが仕事ではありません。

税理士は所得税や法人税などの各種税金の申告や、税務書類の作成、税金に関する不服審査手続などを行うのがその中心的な業務です。典型的な税務から派生して税理士がよく行う業務として、会計業務があります。会計帳簿の作成というものもそれなりの専門知識が必要な業務であり、会計8:税務2ぐらいで会計業務の比重のほうが上だったりします。税理士事務所 ≒ 会計事務所、という構図が成立しているのです。

節税と税務申告

税務申告は深刻…なんてダジャレですけど、この分野は非常に大きいところなので、別途いくつかの項目にわけて書いていきます。